The Way

대한민국 가구 자산 현황 본문

금일(12월 7일) 한국은행에서 발표한 대한민국 가구 평균 자산에 대한 자료가 있어 한번 살펴보자.

사족으로, 나는 이런 거시적인 데이터를 보는 것을 매우 좋아하는 편이다.

이런 검증된 데이터를 보고, 평균적인 사람들의 생활 수준이 어떠한지, 자신의 위치는 어느 정도일지 한번 짚고 넘어가는 것은 의미있는 일이다.

먼저 읽기에 앞서, "가구" 기준이다. 2022년 기준 전국의 평균 가구원수는 2.2명이다.

조금만 더 상세히 봐보면 전국의 2177만 3507 가구 중에,

1인 가구는 34.4%

2인 가구는 28.8%

3인 가구는 19.2%

4인 가구는 13.8%

5인 이상 가구는 3.7%

만큼 있다. 아무튼 대략 2인 가구 기준으로 생각하고 자료를 보면 될 것이다.

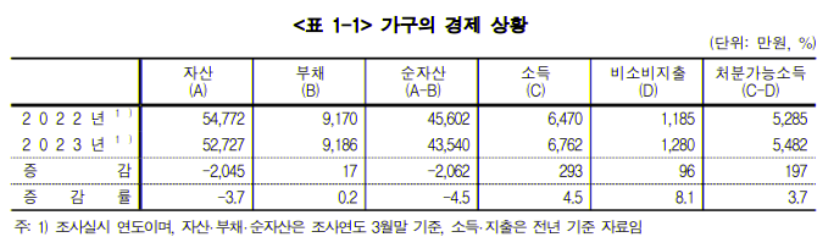

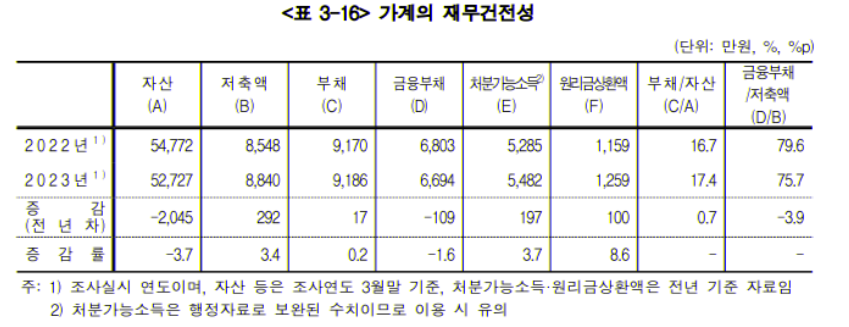

가구의 평균 자산은 5억 2727만원, 부채는 9186만원으로 순자산은 4억 3540만원이다.

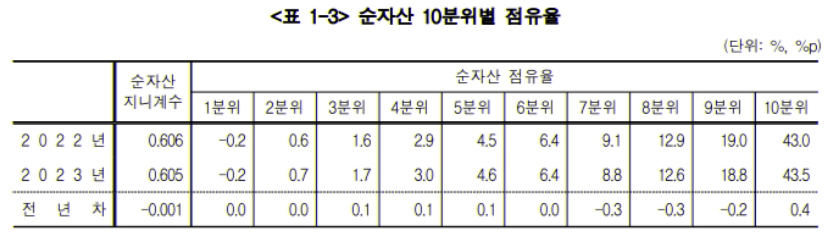

약 2200만 가구가 1경 원 정도의 순자산을 가지고 있는 셈인데, 이 중 상위 10%가 43.5%를 독식하고 있다.

상위 30%로 확대하면 74.9%를, 상위 50%로 확대하면 무려 90.1%를 보유한다

평균의 함정이 여기서 확연히 보인다.

자산 중 76.1%가 부동산과 자동차로 대표되는 실물자산에 쏠려있다.

<표 1-1>에서 살펴본, 순자산이 4억 3540만원이라는 점을 잠시 기억해보면, 실물자산 4억 2646원이라는 수치는 전국민이 빚을 빼면 부동산에 올인한 상태라고 말할 수 있다.

여기서 금융자산은 저축, 펀드, 주식, 채권 등을 포함한다. 현금 1억원 모으기가 쉽지 않다는 말이 괜히 나오는 게 아니다.

전·월세 보증금은 당장은 집주인한테 줬지만, 당연히 자기 자산이다.

전세 제도가 집값 상승을 부추기는 악의 축처럼 취급되기도 하지만, 막상 규모 자체는 부동산 자산의 10%에도 미치지 않는다는 점이 인상깊었다.

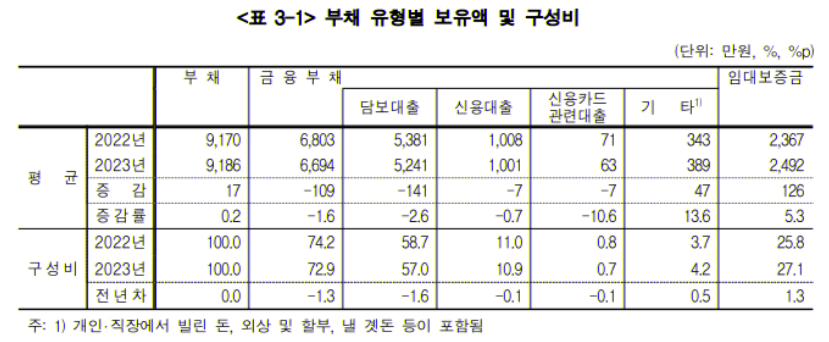

9186만원의 부채도 잠시 살펴보자.

당연하겠지만 담보대출이 금융부채의 대부분을 차지하고, 이 중 대부분은 주택담보대출일 것으로 보인다.

임대보증금도 상당액을 차지한다. 자기 집을 전세를 주면 수중에 돈이 생기지만, 다시 돌려줘야 할 돈이니 부채이다.

전·월세 보증금 = 임대보증금이어야 맞지 않나 잠시 고민해보았는데, 모든 전·월세가 가구↔가구로 이루어지는 것은 아니라, 차액만큼은 법인을 통해 임대하는 것으로 추측된다.

참고로 전·월세 보증금을 보유한 가구는 34.7%이고, 임대보증금을 보유한 가구(즉, 세를 내준 가구)는 15.3%이다.

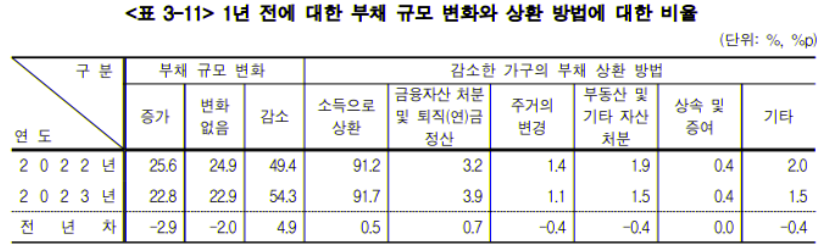

위는 정확한 통계는 아니고, 자신에 대해 어떻게 파악 중인지를 물어본 문항인 듯 하다.

54.3%가 부채를 줄여나가는 추세라고 주장하고(그런데 가계대출 총액은 왜 하늘을 뚫는가..) 그 대부분은 소득으로 상환한다.

"집을 팔아서 빚을 갚아야겠다"라거나, "집을 싼 곳으로 옮겨서 빚을 줄여야겠다"는 거의 존재하지 않는 방식이다 (2.6%)

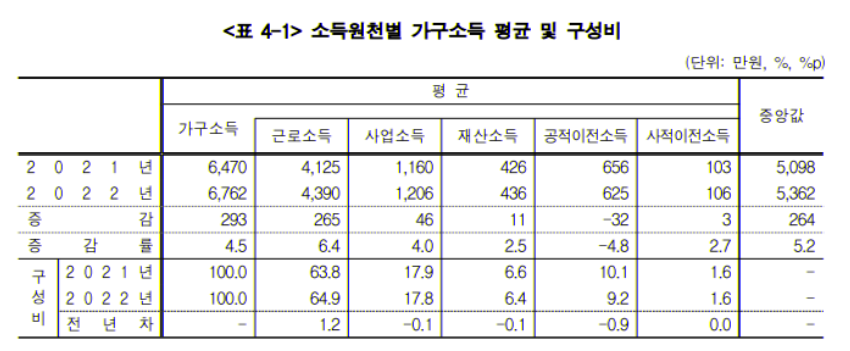

이쯤에서 소득을 한번 살펴보면, 평균 가구소득은 6762만원이다. 생각보다 높다.

참고로 가구원수 평균이 2.2명이라는 사실을 살짝 기억해놓자.

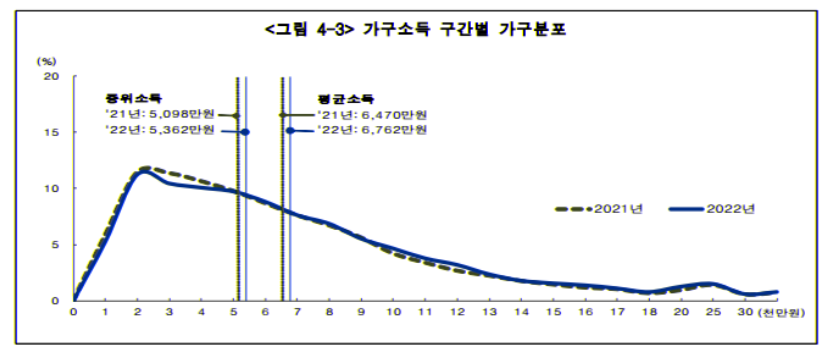

중위소득은 이보다 한참 낮은 5362만원이다.

그리고 가장 많은 분포는 2000~3000만원 사이이다.

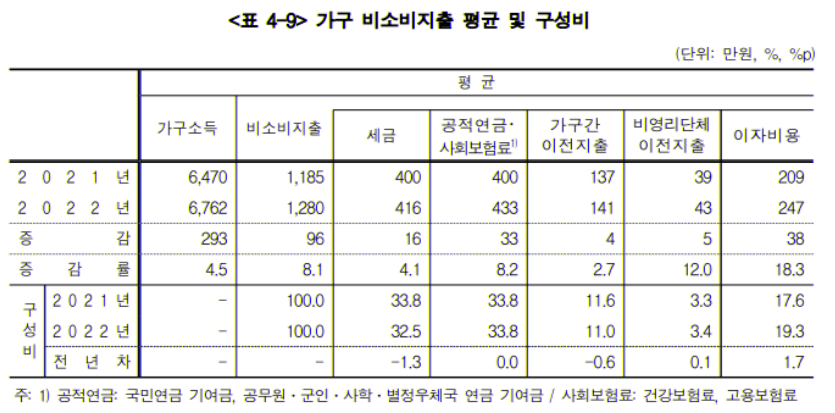

6762만원 중 1280만원이 비소비지출, 소비 없이 그냥 지갑에서 흘러나간다.

세금과 각종 연금이 대부분이고, 이자비용도 상당 부분을 차지한다.

조금 생소한 용어인 가구간 이전지출은 부모/자식에게 주는 용돈을 뜻하고,

비영리단체 이전지출은 대부분 종교기부금을 포함한 기부금인 듯 하다.

비소비지출을 뺀 처분가득소득은 따라서 5482만원이 된다.

위 자료를 총 정리하여 재무건전성을 살펴보면, 크게 나쁘지는 않다.

저축액보다 부채가 많은 게 살짝 걸리지만, 결과적으로 크게 차이나지는 않는 편이다.

처분가능소득에 비해 부채도 1.7배로, 그리 많아보이지는 않는다.

물론 처분가능소득에서 실제로 쓰는 돈을 빼야하긴 하지만,

2인가구 기준 최저생계비가 월 138만원, 연 1659만원인 점을 참고해보면

9186 / (5482 - 1659) = 2.4로, 소비를 극한으로 줄인다면 2년 반이면 부채 다 갚는다.

다만 부동산이 대부분 자산을 차지하는 게 재무건전성, 특히 유동성 부분을 상당 부분 해칠 것 같은데 그에 대한 언급은 없다.

'잡정보' 카테고리의 다른 글

| 전라도의 철도 (3) | 2024.07.13 |

|---|---|

| 국내 상장 해외 ETF 세금 정리 (feat. 소액부징수) (3) | 2024.04.03 |

| VMWare side channel mitigation 성능 저하 (VMware Workstation 16 Player 기준) (7) | 2021.10.26 |

| 주어진 텍스트를 출력하는 아희 코드 만들기 (0) | 2019.08.14 |

| 아희 코드를 더 다채롭게 만드는 코드 (5) | 2019.08.13 |